古物商はインボイス制度で影響がある?

古物商はインボイス制度で影響がある?

2023年10月にインボイス制度が始まりました。

古物商も例外なく、インボイス制度の適用を受けることとなります。

ただし、古物商特例や質屋特例により、一定の要件を満たす場合は、適格請求書の保存が免除されます。

今回はインボイス制度が古物商に与える影響や特例などについて解説していきます。

・インボイス制度ってそもそもどんな制度?

・古物商にどんな影響があるの?

など疑問に思われる方は是非ご覧になられてください。

結論:古物商が知っておきたいインボイス制度について分かります。

Contents

1.インボイス制度とは?

インボイス制度とは

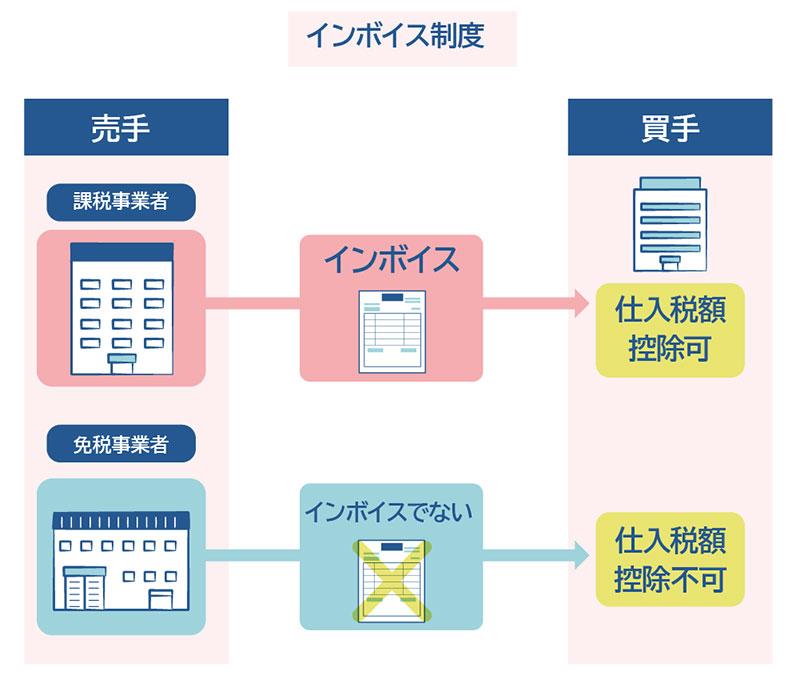

インボイス制度(適格請求書等保存方式)は、インボイスを交付・保存することで消費税を計算して納付する制度です。

◯インボイスとは?

請求書や領収書などに「登録番号」「適用税率」「消費税額等」などが追加されたもの

◯仕入れ額控除とは?

仕入れ時に支払った消費税額が納税額から控除される(差し引かれる)制度のこと

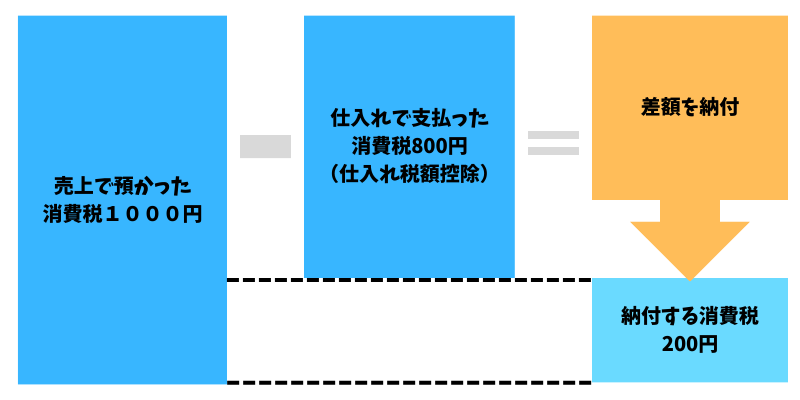

簡単に言うと、「消費者から預かった消費税額」から「仕入で支払った消費税額」を差し引いた額を納税することをいいます。

例えば、仕入にかかる消費税が800円で売り上げにかかる消費税が1,000円の場合、仕入で発生した800円が控除され、差額の200円を納税することになります。

この制度は、買手は仕入税額控除を受けるために、売手から交付を受けたインボイスを保存する必要があります。

一方、課税事業者の売手は、課税事業者の買手から求められた際にインボイスを交付し、その写しを保存する必要があります。

要するに、今後は買手はインボイスを発行できる業者と取引しなければ、仕入税額を控除できない可能性があります。

ポイント:買手はインボイスを発行できる業者と取引しなければ、仕入税額を控除できない可能性がある

2.古物商特例とは?

インボイス制度において、古物商が仕入税額控除を受けるためには、適格請求書と帳簿の保存が必要です。ただし、一般消費者との取引など、適格請求書の発行が困難な場合には、帳簿の保存のみでも仕入税額控除が認められます。

古物商特例が適用されるためには下記の4つを満たす必要があります。

古物商特例の4つのポイント

- 古物商であること

- インボイス発行事業者以外の者から仕入れた古物であること

- 仕入れた古物が棚卸資産であること

- 一定の事項が記載された帳簿を保存すること

①古物商であること

インボイス制度における古物商特例を受けるためには、自身または自社が古物商の許可を取得している必要があります。

古物商の許可を取得するためには、法定の申請書と添付書類を用意し、古物商の営業所が所在する地域の警察署を通じて都道府県公安委員会に申請する必要があります。

申請後は概ね40日間の審査が行われ、許可が認められると公安委員会から許可証が交付されます。ただし、土日祝日は除かれるため、約2か月間の期間が必要です。

古物商許可の代行申請を当事務所では行っておりますので、ぜひお気軽にお声掛けください

②インボイス発行事業者以外の者から仕入れた古物であること

特例を適用するためには、買取りの相手方が「インボイス(適格請求書)発行事業者でないこと」が要件※となります。そのため、買取りの際に相手方に記載させる書類においてインボイス(適格請求書)発行事業者か否かのチェック欄を設けるなどの方法により、買取りの相手方が適格請求書発行事業者でないことを客観的に明らかにしておく必要がありますので、事業の実態に応じた方法をご検討ください。

※相手方がインボイス(適格請求書)発行事業者の場合、仕入税額控除を行うには、帳簿のほか適格請求書等(古物商・質屋が作成する仕入明細書等で、相手方の確認を受けたものも含みます)の保存が必要となります。

③仕入れた古物が棚卸資産であること

仕入れた古物が「棚卸資産」として計上できるためには、販売の目的で一時的に保管される商品や製品、原材料などである必要があります。これらは一般的に「在庫」と呼ばれます。

ただし、自身や自社で使用するために購入されたものは、棚卸資産とは見なされません。また、棚卸資産としても、消耗品は古物商特例の対象外です。

古物営業法が定義する「古物」に該当しないもの(たとえば金や白金の地金など)であっても、古物商がこれを買い受ける場合、古物営業と同等の取引方法(たとえば古物台帳に記帳するなど)によって取引されると、その仕入れも古物商特例の対象となります。

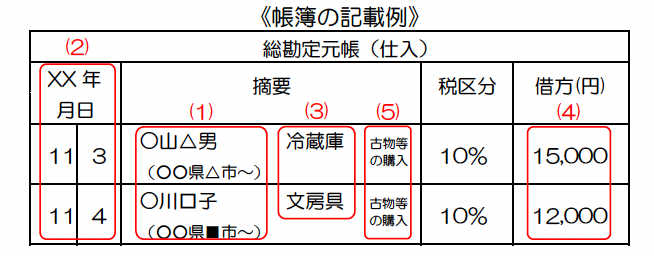

④一定の事項が記載された帳簿を保存すること

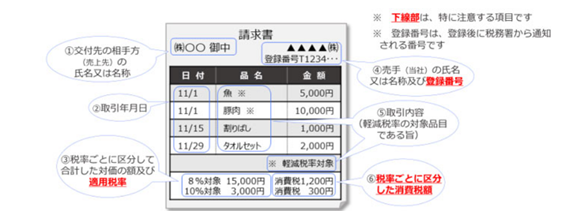

古物商特例を適用するためには、一定の事項が記載された帳簿を保存する必要があります。通常の記載事項に加えて、「取引の相手方の住所(所在地)」と「古物商特例の対象となる旨」の記載が必要です。

具体的には、以下の事項が帳簿に記載されている必要があります。

ただし、「取引の相手方の氏名(名称)及び住所(居所)」に関しては、古物営業法の規定により、古物営業法の帳簿に記載が不要とされている場合は、消費税法の帳簿にも記載する必要はありません。

帳簿で記載が必要な項目

- 取引の相手方の氏名(名称)及び住所(所在地)

- 取引年月日

- 取引内容(軽減対象である場合その旨)

- 支払対価の額

- 古物商特例の対象となる旨

でも、東京のデパートの催事場に仮設店舗を設置することが可能です。

古物商取引に必要な記録義務に関しては過去の記事で解説していますので。下記からご覧ください

2.まとめ

以上、古物商でのインボイス制度に関する内容を解説させていただきました。

古物商許可は簡単に申請できると思いがちなのですが、慣れていないと非常に時間がかかってしまいます。

申請書類の記載内容を間違えていたり、不足書類があったりすると、再度提出が必要です。

ポイント:警察署に最低2回はいく必要がある

その上、提出先は警察署。提出は平日のみ。休日は受け付けてくれません。

さらに、申請と許可証の受領で平日に最低でも2度は警察署へ足を運ばないといけません。

普段の業務を行いつつ、申請書類の作成する時間や警察署に平日に行く時間などなかなか作れないのではないでしょうか?

そんな面倒な古物商許可の申請は

【古物商許可専門】

みまもり行政書士事務所

にお任せください!

当事務所では古物商許可を申請代行しております。

個人の方はもちろん、法人での申請も対応可能です。

即日申請させていただきますので、お急ぎの方はぜひお気軽にご相談ください

お気軽にお問い合わせください。092-725-2275受付時間 8:00-20:00 [ 土日祝対応可能 ]

お問い合わせ お気軽にお問い合わせください

併せて読みたい記事